电话:400-844-5354

在上周的时候,我和老友张磊于望京进行了小聚,之后他拿出了手机,给我展示了一条短信,短信内容是“您的信用评分已更新”吧,就是这样的一条短信,让这位在金融圈历经八年摸爬滚打历程的风控总监,居然红了眼眶呢。

他讲这段话之际,窗外的霓虹灯恰好亮起来,映照在他脸上时明时暗,他说道,你可知晓,为了等来这条短信,我着实整整煎熬了两年。

张磊的故事,或许能给正在为信用问题发愁的你一些启发。

2024年3月,张磊发现自己怎么也贷不了款。

身为的风控负责人,他对这所蕴含的意义相当清楚,两年前,他为朋友担保的一笔经营贷出现了问题,朋友跑路了,他背负上了连带责任,最终,尽管只代偿了17万,然而在征信报告上,这实实在在地成了“不良记录”。

张磊表示,那时他真切地认为已然完了,就连申请信用卡都遭到了拒绝,更甚至于后续买房的事儿 ,那更是想都别想起来的。

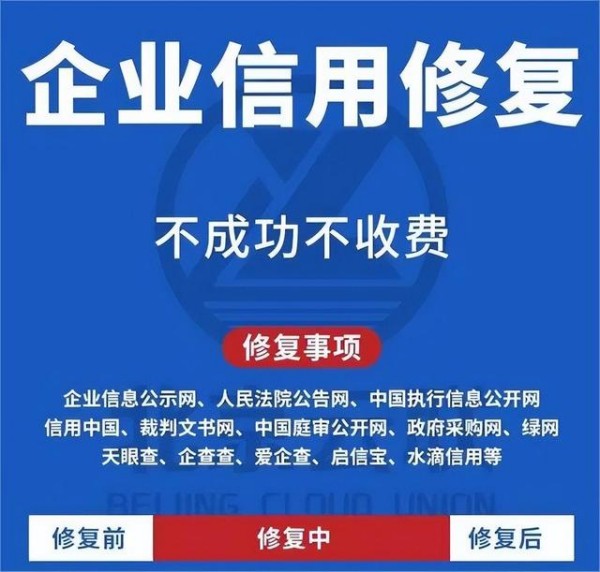

伊始,他于网络之上,极为疯狂地搜寻林林总总的 “信用修复” 讯息。而后发觉,有八成是行骗之人,甫一开口便是 “内部途径”“保证通过”;余者两成所传授的都是违反法律规定的操作行为。

这让他意识到,信用修复这条路,比想象中难走得多。

许许多多的人跟张磊情况相同,觉得唯有逾期才会对信用产生影响。实际上并非如此,他所面临的问题恰恰是“征信呈花状”——查询的次数过多,被判定为高风险状态。

在2024年5月的时候,张磊做出了一个大胆的决定,那就是暂停掉所有的信贷申请,专心去清理“征信查询”这个坑。

他进行了一番统计,在过去的半年时间里,被查询竟然达到了23次,就此其中的12次,是由于他自己手痒去点击了网贷广告所致,另外的11次,则是银行方面的贷后管理行为。尽管并没有出现逾期的情况,然而在金融机构的眼中,像他这样的人,往往就呈现出一种“急缺钱”的信号。

他当时就这么想,鉴于自己从事的是风控工作,为何不尝试运用专业途径去解决问题呢?随后,他着手整理申诉材料,以此来证实那些查询并非源于真实的借贷需求。

2024年7月,张磊差点被一家“”骗了。

八千八百的开价,是那家公司所给出的,其承诺会在三个月之内,将征信“洗白”。倘若不是对方不小心说漏了嘴,说出“我们帮你伪造住院证明”这句话,他或许真的就会交钱了。

“从事风控工作这么多年,我对于数据的来源状况是极为清楚了解 的。”张磊讲道,“征信中心所具备的系统是在全国范围内实现联网状态的,若要对数据进行更改?除非你能够将整体的银行系统予以黑客攻击占取。”。

他开始有所察觉,切实的信用修复行为,并非只是单纯地“消除记录”,而是要借助“时间以及合规的操作方式”,以此使得不良影响降至最低限度。

2024年9月,张磊找到了一条官方路径。

他经由人民银行征信中心官网察觉到,个人的确能够申请“异议申诉”,条件是你能够证实记录存在错误。尽管他的逾期状况是真实的,然而他发觉那条记录的报送时间相较于实际还款日延后了45天。

金融机构,依据《征信业管理条例》,需于T + 1日进行数据报送。张磊,眼睛亮起来,表示他们延迟报送这一情况,此一瑕疵自己能够加以利用。

他着手开展收集证据的行动,其中包括银行转账凭证,还有对方延迟报送的截图,甚至涵盖了与客服的通话录音。

2024年11月,张磊向某股份制银行提交了第一份异议申诉。

历程较想象里波折,头一回遭驳回,缘由为“数据无误”,第二次补充资料,再度被驳回,缘由是“申诉主体不符”,直至第三次,他径直寻至银行总行的合规部。

张磊,笑着,问我,“你知道我怎么说吗?”,接着说道,“我说,你们延迟报送本身也违规,要是这件事闹到监管部门,双方都有责任。”。

2025年1月,那条逾期记录被修改为“正常”。

虽然代偿这一事实没办法被改变,不过至少,他的征信报告上面不会再呈现出“不良”的状况了。

2025年3月,张磊有一份征信报告,这份报告上仅仅剩下一条记录,而这条记录就是那笔17万的代偿。

他向好多位律师进行了咨询,而后发觉“代偿”相较于“逾期”而言更加难以处理,这表明债权已然发生了转移,若想要把记录消除掉,那就只能等待5年让记录自动进行覆盖。

只是他并未选择放弃,在2025年5月,其寻找到了原来的债权人,由自己拿出钱财将那笔贷款的本金予以偿还,进而换得了一份“结清证明”,虽说征信上面的“代偿”依旧存在,然而备注栏当中多了一行文字:已结清。

“别小瞧这行字。”张磊讲道,“于风控模型当中,已清结的代偿相较于未清结的要好上许多,起码证实你存有还款情愿。”。

2025年8月,张磊试着申请了一张信用卡。

经过三天的审核,这于业内而言称作“人工复核”。到了第四天的时候,他收到了短信,告知额度获批了,额度为8000。

虽说仅仅才八千,那可是张磊请我们几个朋友去吃了一顿饭呢,“这可昭示着我的信用正在回归呀。”他讲道,“恰似伤口结了痂那般,虽说依旧留有疤痕,然而却不再疼痛了。”。

2025年12月,他的征信报告里新增添了6条按规定时间还款的记录,那条代偿记录被挤到了第二页。银行系统进行更新之后,他的综合评分从480提升到了620。

现在网上还有很多人在问:信用修复到底是不是真的?

张磊的经历给出了答案:真的,但不是你想象的那种“修复”。

实际的信用修复,并非是花钱去平息灾祸,并非是妄图通过找人去疏通关系,甚至更不是去炮制虚假材料来欺瞒银行。真正存在的信用修复,是依靠时间,以及恪守合规的操作,还有始终保持良好的信用行为表现,从而使得以往犯下的那些错误渐渐丧失其原来所具备的影响力。

好似张磊所讲的那般:“信用这个稀罕物,构建起来需耗费几年光阴,可是毁掉它仅仅只需一回。然而若要再度搭建,那就得认同它可是一桩得慢慢地费时费力去完成之事。”。

2026年2月,此时间为上周,张磊前往银行申请房贷,审核员查看其报告,询问道:“这是您本人的记录吗?之前存在代偿情况?”。

他如实回答。

对于审核员点头表示的情况来说;也就是但您这过去两年的记录是不错的;并且还存在已结清的状况;而我们银行所规定的是;代偿结清达到满两年的这种情形;是能够按照正常客户来进行审批的。

走离银行的那当时,北平恰好飘起了雪。张磊给我传来一则讯息:“利率获批 ,百分之四点二。春天即将来临。”。

注视着这条讯息,我猛地忆起,他于2024年最为艰难困苦之际讲过的话语:”信用予以修复的行为,实际上就是对自身进行修复。你必须要先去承认自己已然犯下了错误,而后证实你已然改正了。“。

这世上哪有什么捷径?所有的重建,都是从承认废墟开始。

倘若你同样正为着信用这类问题而感到发愁,那么不妨将张磊在这近两年期间所经历的事情当作可供参考的对象。在评论区域去谈论一下你的具体情况,说不定我能够为你想出一些主意。要是觉得这些内容有用处的话,点击一个赞从而让更多的人能够看到,并且关注我,在后续还会有更多的真实状故事进行分享。

TAG标签:信用修复办法

声明:本文"个人征信逾期怎么恢复 2026最新信用修复办法":http://www.cshaitai.com/xyxfbk/show239.html内容和图片部分来自互联网。 若本站收录的信息无意侵犯了贵司版权,请给我们来信,我们会及时处理和回复。

Copyright © 2002-2026颐修网 版权所有 备案号:沪ICP备2022032232号 网站地图|xml地图

免责声明:本站部分数据来自网络,如有侵权请邮件联系,我们会及时处理。

400-844-5354